老後資金の目安はいくら?夫婦で豊かに暮らすために必要な貯金額や生活費などを紹介!

老後に夫婦で生活する場合、いくら貯めておけばよいのか考えたことはありますか?

老後は、日々の生活費だけでなく、医療費やイベント費などもかかるかもしれません。

そこで本記事では、老後資金は夫婦でいくらあればいいのかについてや、老後に必要な貯金額・生活費などを紹介していきます。

目次

老後資金とは

老後資金とは、老後に必要なお金のことです。

ここでいう老後とは、「退職金や公的年金などの他に貯めていた資金を使って生活する期間」のことを表します。

日本は約8割の人が60歳で定年退職なので、本記事では60歳からが老後と定義します。

日本人の平均寿命は最新のデータによると男性で約82歳、女性で88歳です。

60歳から30年間生きる上で十分な資金とはいったいいくらなのかについて解説します。

夫婦で必要な老後資金の目安

まず、老後資金は平均的にいくら必要なのかについて確認しましょう。

老後資金は、年間の支出から年間の収入を引いて足りない分×生きる年数で計算できます。

老後夫婦の年間平均支出は約24万円

年間の支出は、最新のデータで総務省の家計調査報告(家計収支編)2021年(令和3年)平均結果の概要によると、

65歳以上・夫婦のみの無職世帯の実収入は236,576円、消費支出は224,436円でした。

これはあくまでも平均的な数字で、持ち家か賃貸なのか・海外旅行に頻繁に行くなどライフスタイルの違いによって大きく変化します。

厚生労働省の「高齢者の生活の実態」によると、老後にゆとりある生活をするには、平均37.8万円ほど必要で、最低でも23.5万円はいるといわれています。

最低平均支出は、30年生きた場合8,460万円で、ゆとりある生活の場合は、1億3,608万円です。

参照:家計調査報告(家計収支編)2021年(令和3年)平均結果の概要

老後夫婦の年間収入

老後夫婦の年間収入は、社会保険給付によるものがメインになります。

厚生労働省の令和3年度厚生年金保険・国民年金事業の概況によると、以下の表のように男女別でもらえる金額が異なるとわかります。

参照:厚生労働省:令和3年度 厚生年金保険・国民年金事業の概況

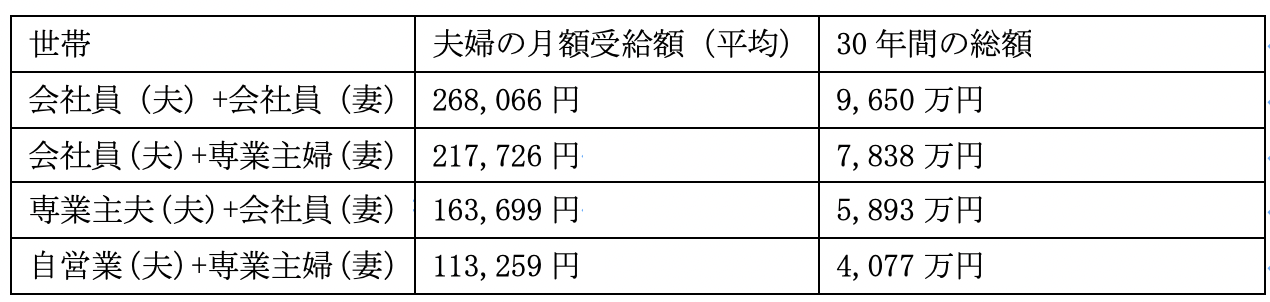

夫婦でもらえる状況別の年金平均額

では、夫婦でもらえる年金をシチュエーション別でみてみましょう。

先ほど夫婦の老後最低平均支出は30年で8,460万円でした。

この表をみると会社員(夫)+会社員(妻)の老後資金は1,190万円プラスですが、それ以外は老後資金が不足するとわかります。

生活費以外で老後に必要な資金について

老後に生活費以外で必要な資金についても考えておく必要があります。どのようなことにお金がかかるのか確認してみましょう。

リフォーム費用

マイホームを持っている場合、住み始めてから月日がたつとメンテナンスしなければならない場合があります。また、老後の生活に備えてバリアフリー化するなどの費用も必要になるかもしれません。

介護に必要な費用

年を取ると、介護に頼らなければならないシチュエーションになるかもしれません。全ての高齢者が必ず必要というわけではありませんがもしもの時に備えて準備しておくと安心です。

葬儀代

夫婦のどちらかが亡くなった時、葬儀代が必要になるでしょう。

葬儀代の全国平均は2017年のデータでは195.7万円ほどでした。

残された人に迷惑がかからないように葬儀代を自分で準備しておくとよいでしょう。

参照:経済産業大臣認可全日本葬祭業協同組合連合会:葬儀業界の現状

夫婦の老後資金を増やすためにできること

老後資金が不足しないように今からできることについて紹介します。

夫婦のどちらかが会社員として働いていた場合、退職金がもらえることがあります。

平成29年度の勤続 20 年以上で、45 歳以上の定年退職者大学・大学院卒、管理・事務・技術職だと1,983万円でした。高卒の場合は、管理・事務・技術職で1,618万円、現業職だと1,159万円です。

しかし、退職金は誰しもかならずもらえるものではありません。他にも対策を練る必要があるでしょう。

つみたてNISAを活用する

つみたてNISAは少額から長期で積み立て・分散投資ができる制度です。

リスクの少ない商品が揃っており、幅広い年代の人が利用しやすくなっています。

運用益が非課税でその期間が20年間あり、いつでも換金できるなど投資初心者もはじめやすい仕組みの制度です。

確定拠出年金やiDeCoを活用する

60歳まで引き出せない特徴を持つ、確定拠出年金やiDeCoを活用するという方法があります。

元金が保証されないなどもデメリットもあるので、制度についてしっかりと調べてから活用してみましょう。

個人年金保険に加入する

民間の保険会社が取り扱っている個人年金保険に加入すると老後資金を貯められます。

受け取り方法や積立金額もさまざまで自分のライフプランに合ったものを選べるでしょう。

老後資金について夫婦で話し合ってみよう

夫婦老後資金は、ライフスタイルやそれまでの勤務状況によってどのくらい貯めたらいいのかが変化します。

夫婦で自分達の状況を分析し、話し合ってどのように貯めていくか計画をたてるのがおすすめです。

夫婦だけの話し合いでは不安が残るという場合は、プロに相談してみるのも1つの方法です。

早めにプランをたてて安心して老後が迎えられるように準備していきましょう。