資産運用とは?今すぐ資産運用を始めるべき理由や10種類の運用方法も解説

「このままの貯金で将来は大丈夫なのだろうか…」

「そろそろ将来を考えて資産を増やしていきたい…」

この記事に訪れたあなたは将来の「お金」に対して漠然とした不安を抱えている方も多いのではないでしょうか。

そのような不安を解消するために資産運用を早いうちから初めておくことは非常に重要です。

しかし、そもそも資産運用とは何をすることなのか分からない方も多いようです。

そこで、この記事では「資産運用とは何か」「資産運用はなぜ重要なのか」「資産運用の種類」を分かりやすく解説していきます。

将来の安定した生活のための第一歩として、ここで資産運用について理解を深めておきましょう。

目次

資産運用とは手持ち資産を増やすこと

資産運用とは、金融商品などを活用して効率的に手持ち資産を増やすことです。ここでいう資産とは、現金だけでなく、以下のような価値を評価できるもの全般を指します。

【資産の例】

・ 現金

・ 不動産

・ 株式

・ 有価証券

・ 終身保険

・貴金属

資産運用では、ただ現金として保有するだけでなく、上記のような様々な資産を活用してより効率的にお金が増える状態を作るのです。

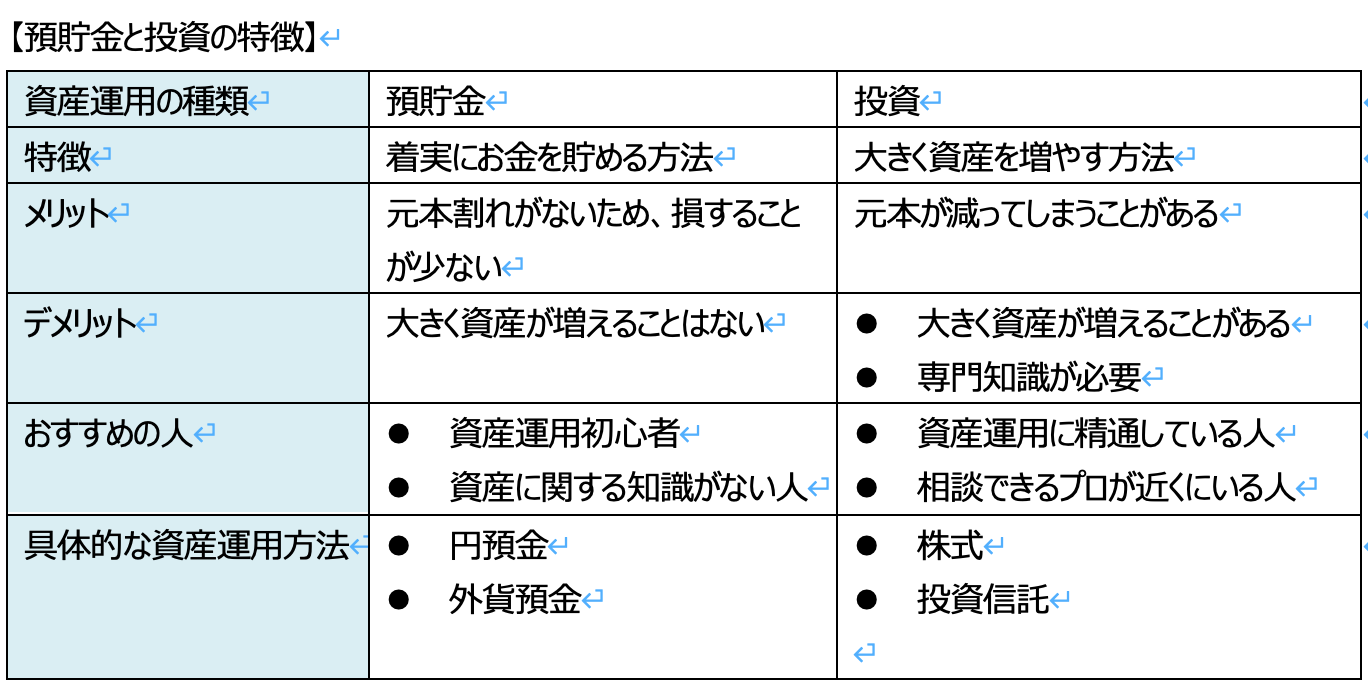

また、資産運用は、着実にお金を貯めるための「預貯金」と大きく増やすことを目的とした「投資」に分けられます。

資産運用というと投資をイメージする方も多いようですが、外貨預金や保険などの利息を得る行為も一種の資産運用といえます。

資産運用が注目されている2つの理由

資産運用が注目されている理由は、以下の2つが挙げられます。

【資産運用が注目されている理由】

・老後2,000万円問題が叫ばれているから

・日本の銀行は低金利だから

全てあなたの身の回りでも起きていることです。

ここで、なぜ資産運用をしなければいけないのか理由を理解しておきましょう。

老後2000万円問題が叫ばれているから

令和元年に金融庁が「高齢社会における資産形成・管理」において、老後2000万円問題を取り上げて以降、老後のための資産運用の必要性が活発に議論されるようになりました。

2,000万円というのはあくまで2019年に金融庁が出した試算です。元々の貯蓄金額や生活スタイル、寿命など様々な要素によってこの金額は変わります。

しかし、数千万円単位の資金を手元に残しておく必要があることには変わりません。

総務省が発表した「家計調査報告」によると、65歳以上夫婦の1ヶ月の生活費はおおよそ22.4万円であることが明らかになっています。つまり、定年を迎える65歳から90歳の25年間の間に夫婦2人で6,720万円もの資金が必要になるのです。

このように老後の生活を安心して過ごすためにも、早いうちから資産運用をしておかなければいけません。

銀行は低金利だから

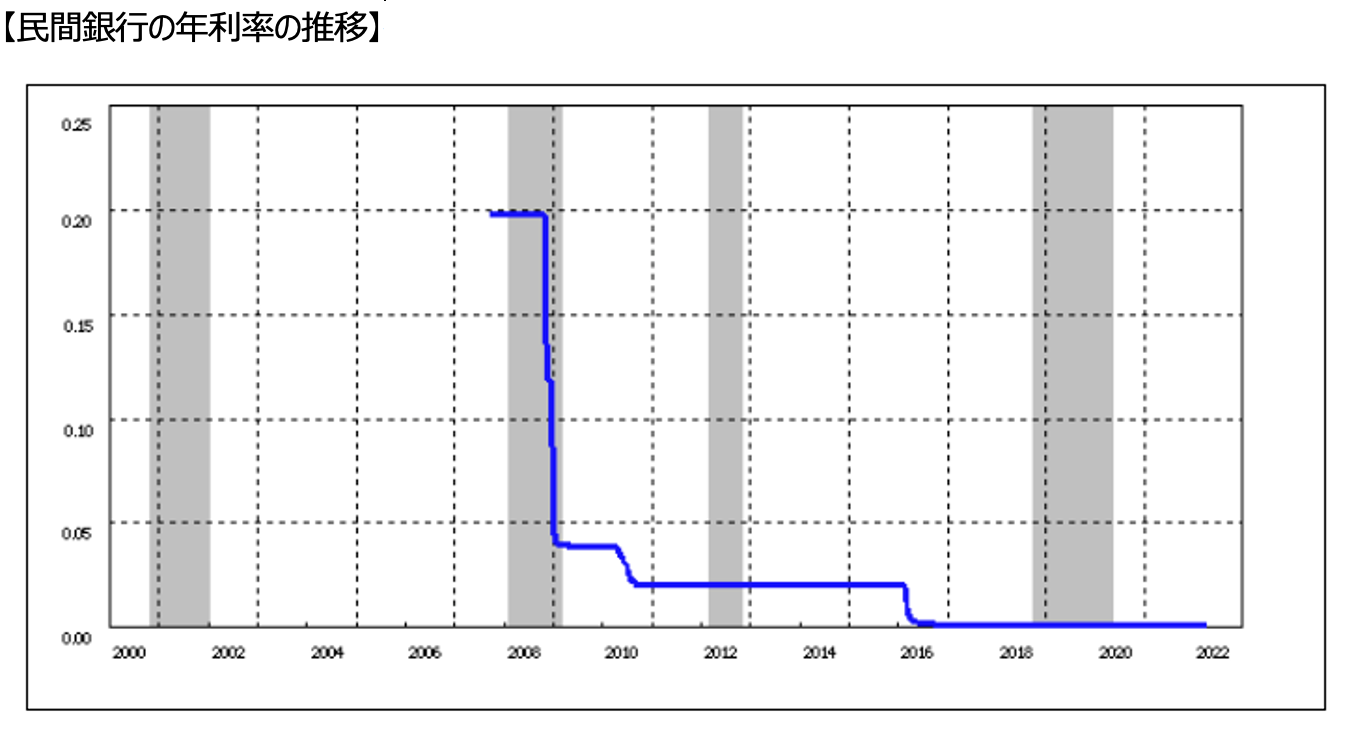

民間銀行の普通預金の平均年利率は、0.001%ほどです。これは100万円を1年間預けても1,000円しか増えないということです。

定期預金でも年利率は0.002~0.003%ほどであり、ただ口座にお金を入れていてもほとんど増えないのが現状です。

また、以下のように民間銀行の年利率は減少傾向となっていることから、円預金で資産を増やしていくことは難しいことが分かります。

(出典:日本銀行「時系列統計データ検索サイト」)

このように銀行にお金を入れておくよりも、より効率的に資産を増やす方法を求めている人が多いのです。

【全10種類】主な資産運用の方法とは?

では、具体的にどのようにして資産運用を行っていけば良いのでしょうか。主な資産運用の手段は以下の通りです。

【預貯金】

銀行などにお金を預け、利息を得る資産運用方法

メリット

・いつでも引き出せる

デメリット

・金利が低い

・インフレの影響を受ける

【外貨預金】

外貨で預金をして金利を得る資産運用方法

メリット

・円預金より金利が高い

デメリット

・手数料がかかる

・為替差損のリスクがある

【債券投資】

国や企業の債券を購入し、利息や償還金を得る資産運用方法

メリット

・預金よりも利益を得られる可能性が高い

デメリット

・企業債権の場合株価が下がってしまう

【株式投資】

企業の株式を買い、配当金や売買差益を得る資産運用方法

メリット

・優良株を購入できれば大きなリターンが得られる

デメリット

・株価の下落、企業の倒産などのリスクがある

【投資信託】

運用会社に投資先を選定してもらい分散投資をする資産運用方法

メリット

・投資のプロに運用を任せられる

デメリット

・手数料を支払う必要がある

【iDeCo】

私的年金制度を利用した資産運用方法

メリット

・税制上の優遇措置を受けられる

デメリット

・元本割れリスクがある

・60歳になるまで引き出せない

【貯蓄型保険】

貯蓄性のある保険を利用した資産運用方法

メリット

・生命保険料控除による税制優遇を受けられる

デメリット

・保険期間満了前に解約すると受取額が少なくなる

【FX】

為替取引を行い、為替差益を狙う資産運用方法

メリット

・大きなリターンを得られる可能性がある

デメリット

・大きく元本を割る可能性がある

【金投資】

金を購入し、蓄える資産運用方法

メリット

・値崩れしにくい

デメリット

・紛失、盗難、価格変動などのリスクがある

【不動産投資】

マンション・アパートなどの不動産物件を取得し、毎月の家賃収入を得る資産運用方法

メリット

・家賃が定額であるため、将来の収益を計算しやすい

・相続税の軽減効果がある

デメリット

・空室リスがある

・不動産を購入する

・コストがかかる

それぞれメリット・デメリットがあるため、ご自身の状況に合わせて適切な資産運用方法を選択しましょう。

全く資産運用の経験がない方は、一度プロに相談することをおすすめします。

まとめ:損しない資産運用はプロ視点が不可欠

ここまで資産運用について解説してきましたが、いかがでしたか?

一言に資産運用と言っても、手段は様々です。

知識がない状態でハイリスク・ハイリターンな投資をしてしまうと、資産を増やすどころか減らしてしまう可能性もあります。

まずは、どのような資産運用があなたに合っているのかをプロに相談してみましょう。

この記事がきっかけとなり、あなたの資産運用に対する悩みが解消されることを願っています。